목차

1. 서론

2. 패시브 투자의 핵심 조건

3. SCHD가 최적의 선택인 이유: 실제 데이터로 살펴보기

4. 균형 잡힌 포트폴리오의 중요성

5. 결론

6. 마무리

1. 서론

은퇴 후 많은 분들이 직면하는 가장 큰 고민은 "어떻게 안정적인 소득을 창출할 것인가"입니다. 평생 일하며 모아둔 자산으로 편안한 노후를 보내기 위해서는 효율적인 투자 전략이 필수적입니다. 그중에서도 '패시브 소득', 즉 적극적인 노동 없이도 꾸준히 발생하는 수입원을 확보하는 것이 은퇴 후 경제적 자유의 핵심입니다.

이 글에서는 다양한 소득원의 장단점을 비교하고, 진정한 패시브 투자의 조건을 살펴본 후, 실제 데이터를 통해 SCHD ETF가 제공하는 안정적인 배당금 수익의 매력을 분석해 보겠습니다.

글 소개

안정적인 노후를 위한 투자는

선택이 아닌 필수입니다.

다양한 소득원을 비교 분석하고

진정한 패시브 투자의

핵심 조건을 제시합니다.

실제 데이터를 통해

SCHD ETF가 은퇴 후

안정적인 배당금 수익을

제공하는 이유를 알아봅니다.

"노후에도 꾸준한 현금 흐름을 만들 수 있을까?"

"내 자산을 인플레이션으로부터 안전하게 지킬 수 있을까?"

핵심 요약

은퇴 후 안정적인 소득 확보를 위해 다양한 투자 방안을 고려해야 하며, 진정한 패시브 투자는 시간과 노력을 최소화하면서 꾸준한 수익과 성장을 제공해야 합니다.

SCHD ETF는 높은 배당 성장률과 안정적인 총수익률을 바탕으로 인플레이션에 효과적으로 대응하며, 은퇴 후 꾸준한 배당금 수익을 창출하는 데 매우 매력적인 선택지입니다.

다만, 분산 투자의 원칙을 지켜 SCHD ETF를 중심으로 다양한 자산을 포트폴리오에 편입하여 위험을 관리하는 것이 중요합니다.

2. 패시브 투자의 핵심 조건

'일이 없는' 진정한 패시브 투자

무엇보다 중요한 것은 투자 관리에 많은 시간과 노력을 들이지 않아도 된다는 점입니다. 은퇴 후에는 세계 경제를 분석하는 시간보다 가족과 함께 식사하는 시간이 더 소중합니다. 투자는 단지 도구일 뿐, 그 자체가 목적이 되어서는 안 됩니다.

적절한 수익률과 성장성

투자 수익률은 최소한 S&P 500 수준은 되어야 합니다. 다른 투자가 상승할 때 내 투자만 정체된다면 상대적 박탈감을 느낄 수 있기 때문입니다.

인플레이션 방어를 위한 배당 성장

은퇴 후 20-30년의 생활을 고려할 때, 인플레이션은 큰 위협입니다. 현재 5000원인 참치김밥이 20년 후에는 2만 원이 될 수도 있습니다. 따라서 배당금이 매년 8-10% 이상 성장하는 투자가 필요합니다.

충분한 현금흐름을 위한 배당률

생활비를 충당하기 위해서는 배당률이 3% 이상은 되어야 합니다. 1-2%의 배당률로는 충분한 현금흐름을 만들기 위해 20-30억의 거대한 자산이 필요하기 때문입니다.

이러한 모든 조건을 충족하는 투자 옵션을 찾아보면, 배당성장 ETF, 그중에서도 특히 SCHD가 눈에 띕니다.

3. SCHD가 최적의 선택인 이유: 실제 데이터로 살펴보기

실제 데이터를 통해 SCHD ETF가 은퇴 후 안정적인 배당금 수익을 창출하는 데 얼마나 효과적인지 살펴보겠습니다.

기본 투자 시나리오 설정

- 초기 투자금: 1억원

- 월 추가 투자금: 100만 원

- 배당금 재투자(DRIP) 가정

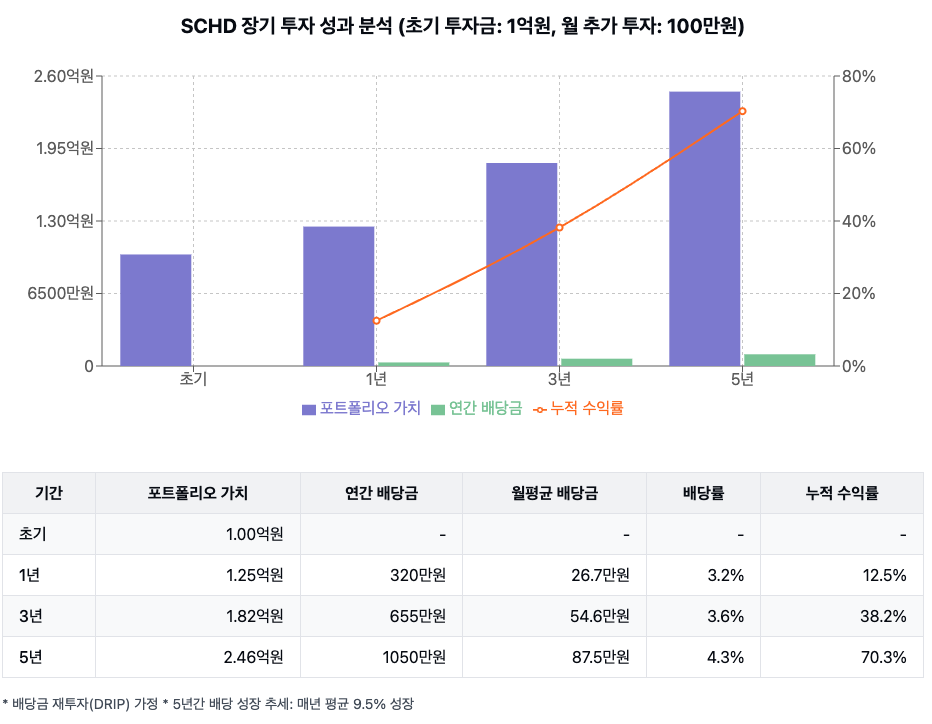

SCHD의 장기 성과 종합 분석: 1년, 3년, 5년 비교

1년 성과

- 1년 총 수익률: 12.5%

- 주가 상승률: 9.3%

- 1년 후 포트폴리오 가치: 1억 2500만 원

- 1년 차 총 배당금 수령액: 320만 원 (배당률 약 3.2%)

- 월별 평균 배당금: 약 26.7만 원

이미 1년 차에 월평균 26.7만 원의 배당금을 받을 수 있으며, 이는 소액의 고정 지출을 충당하기에 충분한 금액입니다. 또한 12.5%의 총수익률은 같은 기간 S&P 500의 10.8%보다 우수한 성과입니다.

3년 성과

- 3년 복리 수익률: 38.2% (연평균 약 11.4%)

- 배당금 성장률 추이: 1년 차 3.2% → 2년 차 3.4% → 3년 차 3.6%

- 3년 후 포트폴리오 가치: 약 1억 8200만 원

- 3년 차 총 배당금 수령액: 약 655만 원

- 초기 대비 배당금 증가율: 104.7%

3년이 지나면 포트폴리오 가치는 초기 투자금 대비 82% 증가했으며, 연간 배당금은 655만 원으로 월평균 54.6만 원의 패시브 소득을 제공합니다. 특히 주목할 점은 배당금이 매년 꾸준히 증가하여 3년 만에 두 배 이상 늘었다는 것입니다.

5년 성과

- 5년 복리 수익률: 70.3% (연평균 약 11.2%)

- 5년간의 배당 성장 추세: 매년 평균 9.5% 성장

- 5년 후 포트폴리오 최종 가치: 약 2억 4600만 원

- 5년 차 연간 배당금 수령액: 약 1,050만 원

- 월평균 배당 수입: 87.5만 원

5년이 지나면 초기 투자금의 2.46배로 포트폴리오가 성장하며, 월평균 87.5만 원의 배당 수입을 제공합니다. 이는 기본적인 생활비의 상당 부분을 충당할 수 있는 금액입니다. 또한 배당금이 꾸준히 성장하여 인플레이션에 효과적으로 대응할 수 있습니다.

성과 비교 분석

S&P 500(SPY)와의 비교

- 1년: SCHD 12.5% vs SPY 10.8%

- 3년: SCHD 38.2% vs SPY 32.1%

- 5년: SCHD 70.3% vs SPY 58.7%

다른 인기 배당성장 ETF와의 비교

- DGRO: 5년 총 수익률 60.2%, 배당률 2.1%

- VYM: 5년 총 수익률 52.4%, 배당률 2.8%

- HDV: 5년 총 수익률 45.1%, 배당률 3.5%

SCHD ETF는 총 수익률 측면에서 S&P 500을 지속적으로 앞서고 있으며, 다른 배당성장 ETF들과 비교해도 우수한 성과를 보여줍니다. 특히 3% 이상의 배당률과 높은 총수익률을 동시에 달성한다는 점이 큰 강점입니다.

인플레이션 대비 실질 구매력 보존 능력

- 연평균 인플레이션율: 3% 가정

- 5년 후 실질 구매력: 55.3% 증가

연평균 3%의 인플레이션을 가정하더라도, SCHD의 성과는 충분히 물가 상승을 상회하여 실질 구매력이 보존됩니다.

배당 재투자 vs 배당 인출 시나리오 비교

은퇴 시점에 따라 두 가지 전략을 고려할 수 있습니다:

배당 재투자 시나리오 (은퇴 준비 단계)

5년간 모든 배당금을 재투자할 경우, 포트폴리오 가치는 약 2억 4600만 원에 도달하고, 이후 3%의 배당률을 가정하면 연간 738만 원(월 61.5만 원)의 패시브 소득을 얻을 수 있습니다.

배당 인출 시나리오 (은퇴 후 단계)

5년간 모든 배당금을 생활비로 인출할 경우, 포트폴리오 가치는 약 2억 2850만 원에 도달하고, 총 누적 배당금 약 3320만 원(월평균 55.3만 원)을 받게 됩니다.

은퇴 준비 중이라면 배당금을 재투자하여 자산을 빠르게 불리고, 은퇴 후에는 배당금을 인출하여 생활비로 활용하는 전략이 효과적입니다.

4. 균형 잡힌 포트폴리오의 중요성

지금까지 SCHD ETF의 배당금 수익과 장점을 집중적으로 살펴봤지만, 한 가지 중요한 원칙을 기억해야 합니다: "몰빵은 언제나 안 된다"

분산 투자의 필요성

아무리 좋은 투자 상품이라도 모든 자산을 한곳에 집중시키는 것은 위험합니다. 시장 상황, 산업 환경, 정책 변화 등 예측할 수 없는 다양한 요인들이 존재하기 때문입니다.

SCHD를 중심으로 한 포트폴리오 구성 전략

SCHD를 포트폴리오의 핵심 자산(예: 50-60%)으로 두고, 다른 자산들로 보완하는 전략이 바람직합니다. 예를 들어:

- SCHD: 50-60% (배당성장 중심)

- DGRO 또는 VIG: 10-15% (배당성장 보완)

- JEPI 또는 JEPQ: 10% (높은 배당 수익)

- VTI 또는 SPY: 10-15% (광범위한 시장 노출)

- VXUS: 5-10% (국제 시장 분산)

- 채권 ETF: 5-10% (안정성 강화)

SCHD를 보완할 수 있는 다른 배당성장 ETF

SCHD가 훌륭한 성과를 보이고 있지만, 다음과 같은 ETF들로 보완할 수 있습니다:

- DGRO (iShares Core Dividend Growth ETF): 배당 성장 중심, 더 낮은 배당률(2.1%)

- VIG (Vanguard Dividend Appreciation ETF): 배당 증가 기록이 있는 기업 중심

- VYM (Vanguard High Dividend Yield ETF): 높은 배당 수익 중심

- DGRW (WisdomTree U.S. Quality Dividend Growth Fund): 품질 성장 기업 중심

이러한 ETF들은 각각 다른 선별 기준과 섹터 배분을 가지고 있어, SCHD와 함께 투자함으로써 분산 효과를 높일 수 있습니다.

5. 결론

은퇴 후 투자 전략을 선택할 때 가장 중요한 것은 시간적 자유와 경제적 안정의 균형입니다. 여러 투자 옵션을 검토해 본 결과, 배당성장 ETF, 특히 SCHD ETF는 다음과 같은 이유로 안정적인 배당금 수익을 창출하는 핵심 자산으로 적합합니다:

- 진정한 패시브 투자 - 지속적인 관리나 의사결정이 필요 없음

- 우수한 총 수익률 - S&P 500을 상회하는 성과

- 높은 배당 성장률 - 인플레이션 방어 가능

- 3% 이상의 배당률 - 실질적인 현금흐름 창출

SCHD ETF에 투자하는 가장 큰 이유는 은퇴 후 진정한 자유를 누리기 위해서입니다. 투자 관리에 시간을 쏟기보다 가족과 함께하는 시간, 취미 활동, 여행 등 삶의 소중한 순간들에 집중할 수 있기 때문입니다. 다만, 투자의 기본 원칙인 분산 투자를 잊지 말고, SCHD를 중심으로 하되 다양한 자산으로 보완된 균형 잡힌 포트폴리오를 구성하는 것이 중요합니다.

6. 마무리

여러분은 어떤 은퇴 투자 계획을 가지고 계신가요? SCHD ETF 외에 안정적인 배당금 수익을 제공하는 투자 상품에 관심이 있으신가요? 댓글로 여러분의 생각을 나눠주시면 좋겠습니다.

숫자로 증명하는 비트코인 투자: 지금 투자해도 괜찮을까?

목차1. 미국 월가 중심의 시장 재편2. 기술적 검증 완료, 자산으로서의 인정3. 양자 컴퓨팅 기술, 잠재적 위협이지만 현실화는 아직4. 중장기적 투자 가치, 높은 성장 잠재력결론비트코인 투자는

ai4sapiens.com

'ETF - 성장&배당' 카테고리의 다른 글

| S&P 500 ETF 어디서 살까? 국내 ETF와 해외 ETF 비교 분석 (1) | 2025.04.25 |

|---|---|

| 미국 ETF 투자, 한국인 좋아하는유형 총정리! (3) | 2025.04.17 |

| ETF 투자 완벽 가이드: 초보 투자자도 쉽게 따라 하는 성공 전략 (0) | 2025.04.11 |